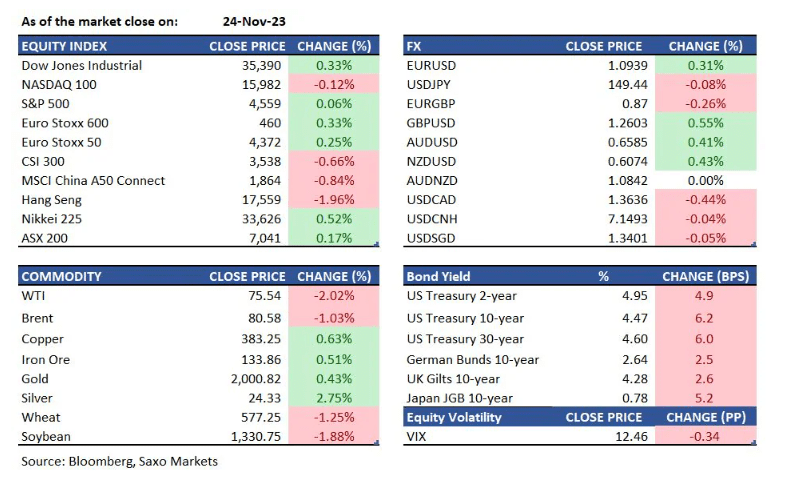

ارتفعت عوائد سندات الخزانة عبر المنحنى بمقدار 5-6 نقطة أساس بينما لم يكن أداء الأسهم الأمريكية خلال جلسة تداول مختصرة يوم الجمعة. فيما انخفضت أسهم إنفيديا بنسبة 1.9% بعد أن ذكرت رويترز أن الشركة المصنعة للرقائق الالكترونية يؤخر إطلاق شريحة ذكاء اصطناعي جديدة مصممة خصيصاً للسوق الصينية. وارتفعت مبيعات الجمعة البيضاء عبر الإنترنت بنسبة 7.5٪ على أساس سنوي في الولايات المتحدة. فيما انخفض الدولار للأسبوع الثاني على التوالي للمرة الأولى. وكان أكبر الرابحين بين عملات العشرات الكبار هو الدولار النيوزيلندي. شهدت أسعار النفط بعض الاستقرار قبل اجتماع أوبك+ المؤجل يوم الخميس

.

الأسهم الأمريكية:

لم يكن أداء الأسهم ثابتاً خلال الجلسة المختصرة يوم الجمعة. حيث ارتفع مؤشر ستاندرد آند بورز بنسبة 0.1% بينما انخفض مؤشر ناسداك بنسبة 0.1%. كما أظهرت شركات التكنولوجيا الكبرى تراجعاً ملحوظاً نتيجة الأداء الضعيف لإنفيديا وألفابت وميتا وآبل وفقاً للمؤشرات القياسية. حيث انخفضت أسهم إنفيديا بنسبة 1.9% بعد أن ذكرت رويترز أن الشركة المصنعة للرقائق الالكترونية تؤخر إطلاق شريحة ذكاء اصطناعي جديدة مصممة خصيصاً للسوق الصينية. كما أظهرت بيانات صادرة عن ىدوب آنالايتكس زيادة سنوية بنسبة 7.5% في مبيعات التجزئة عبر الإنترنت يوم الجمعة السوداء في الولايات المتحدة.

الدخل الثابت:

ارتفعت عوائد سندات الخزانة عبر المنحنى بمقدار 5-6 نقاط أساس يوم الجمعة استجابةً للتراجع في أداء السندات الألمانية والسندات الحكومية البريطانية من يوم الخميس عندما إغلاق السوق الأمريكية. كما ساهم العرض القادم من سندات السنتين بقيمة 54 مليار دولار والسندات لمدة خمس سنوات بقيمة 55 مليار دولار يوم الاثنين، وسندات السبع سنوات بقيمة 39 مليار دولار يوم الثلاثاء في ارتفاع العوائد. حيث ارتفع عائد سندات الخزانة لأجل 10 سنوات بنسبة 6 نقاط أساس ليصل إلى 4.46%.

أسهم الصين/هونج كونج:

تراجع مؤشر هانغ سنغ بنسبة 2٪ نتيجة الأداء الضعيف لشركات السيارات والملابس الرياضية والمشروبات والبنوك والعقارات في الصين. حيث تراجعت أسهم بي واي دي بنسبة 5.5٪ بعد أن ذكرت وسائل الإعلام الصينية، نقلاً عن تجار السيارات، أن بي واي دي تعتزم إجراء تخفيضات كبيرة في الأسعار في مسعى منها للوصول إلى هدف مبيعات 3 ملايين سيارة تعمل على الطاقة الجديدة (NEV) لعام 2023. خلال الأشهر العشرة الأولى، باعت بي واي دي 2.38 مليون سيارة تعمل على الطاقة الجديدة. كما انخفض مؤشر الأسهم الصينية بنسبة 0.7٪، متأثراً بتراجع شركات قطاع التكنولوجيا والإعلام والاتصالات وقطاعات البرمجيات والسيارات والدفاع.

العملات الأجنبية:

واصل الدولار تراجعه للأسبوع الثاني على التوالي للمرة الأولى منذ يوليو، على الرغم من ارتفاع عوائد سندات الخزانة خلال الأسبوع. أغلق مؤشر الدولار الأمريكي على مستوى أدنى من متوسط سعره خلال 200 يوم، بتراجع نسبته 50 ٪ من تصيح فيبوناتشي بين أعلى مستوى له في أكتوبر وأدنى مستوى له في يوليو. كان الدولار النيوزلندي هو الرابح الأكبر بين عملات العشر الكبار لهذا الأسبوع الذي ارتفع استجابةً لأجواء التفاؤل والثقة، وأغلق الفجوة في متوسط الحركة خلال 200 إلى أقل بقليل من 0.61. حقق الجنيه الإسترليني ارتفاعاً بنسبة 1.26 مقابل الدولار، ليصل إلى أعلى مستوياته منذ أوائل سبتمبر. لا يزال الدولار الأسترالي يختبر يراوح حول متوسط الحركة خلال 200 يوم عند 0.6584، بعد أن اخترقه يوم الجمعة قبل أن يغلق على انخفاض ضئيل، وستكون أرقام الأرباح الصناعية في الصين قيد المراقبة اليوم. لا يزال زوج اليورو/دولار دون مستوى 1.0950 بينما يتذبذب زوج الدولار/ين حول مستوى 149.50 وستكون بيانات نفقات الاستهلاك الشخصي المستحقة في وقت لاحق من الأسبوع هي المفتاح.

السلع:

تشهد أسعار النفط بعض الاستقرار في بداية الأسبوع الجديد بعد انخفاضها في نهاية الأسبوع الماضي بسبب المخاوف بشأن تأجيل اجتماع أوبك. ومع ذلك، يتم تداول خام برنت أعلى بقليل من 80 دولاراً للبرميل بناءً على تقارير تفيد بأن صفقة حل حصص النفط الأفريقية قد تكون قيد التنفيذ، مما يشير إلى أنه قد يتم تجنب أسوأ النتائج. عاد الذهب للارتفاع إلى ما فوق 2000 دولار للأونصة، بدعم من تراجع الدولار، بينما ارتفع سعر النحاس بنسبة 2.5٪ الأسبوع الماضي وستكون الأرباح الصناعية للصين أساسية اليوم.

ملخص الأحداث الاقتصادية:

تراجع مؤشر ستاندرد آند بورز لمديري المشتريات الأمريكي مرة أخرى إلى منطقة الانكماش عند 49.4 من 50.0، بينما ارتفعت الخدمات قليلاً فوق 50 إلى 50.8 من 50.6.

أظهر النتائج الصادرة عن المعهد الألماني للأبحاث الاقتصادية تحسناً طفيفاً، مما يشير إلى الاستقرار بدلاً من التحسن في الاقتصاد. تحسن مناخ الأعمال إلى 87.3 من 86.9، حيث جاء أقل من 87.5 المتوقع. بلغ التقييم الحالي 89.4 من 89.2 سابقاً و89.5 متوقعاً بينما ارتفعت التوقعات إلى 85.2 من 84.8 سابقاً و 85.8 متوقعاً. أكد الناتج المحلي الإجمالي الألماني للربع الثالث التقديرات السابقة بنسبة -0.1% على أساس فصلي.

فيما اقترحت كريستين لاغارد رئيسة البنك المركزي الأوروبي اتباع نهج الانتظار والترقب. حيث قالت: “لقد فعلنا الكثير بالفعل”، وسنتحدث مرة أخرى اليوم. أطلق دي جيندوس ودي كوس تحذير من الركود.

كما تحدث كبير الاقتصاديين في بنك إنجلترا هيو بيل – إلى فاينانشيال تايمز – وقال إن التحدي الذي يواجه البنك والبنوك المركزية الأخرى هو أن التضخم الرئيسي ينخفض، بينما أضاف أن النشاط الاقتصادي ونمو العمالة يضعفان وأن البنك المركزي لا يستطيع تحمل تخفيف السياسة النقدية الصارمة.

قد يقوم مؤشر مديري المشتريات التصنيعي وغير التصنيعي الصادر عن المكتب الوطني للإحصاء في الصين يوم الخميس ومؤشر مديري المشتريات التصنيعي الصادر Caixin يوم الجمعة بإطلاع المستثمرين على أحدث حالة للاقتصاد الصيني في نوفمبر. تشير البيانات المتواترة إلى ضعف في أنشطة التصنيع في حين من المتوقع أن يرتفع المؤشر غير التصنيعي بسبب الظروف الموسمية وبناء البنية التحتية المدعومة بإصدار سندات الحكومة المحلية.

ستقدم الحكومة الأسترالية مشروع قانون هذا الأسبوع من شأنه أن يمنح الخبراء المستقلين في بنك الاحتياطي الأسترالي المزيد من المسؤولية عن تحديد أسعار الفائدة مع مجلس سياسة نقدية متخصص جديد. علاوة على ذلك، سينفذ مشروع القانون توصيات مراجعة بنك الاحتياطي الأسترالي التي تم الإعلان عنها في أبريل بما في ذلك التحول إلى عدد أقل من الاجتماعات خلال عام وتفويض مزدوج لاستقرار الأسعار والعمالة الكاملة.