ألثيا سبينوزي، الخبيرة الاستراتيجية في الدخل الثابت لدى ساكسو بنك

لن تكون هناك مفاجأة في الأسواق في حال قررت اللجنة الفيدرالية للسوق المفتوحة إيقاف رفع أسعار الفائدة مؤقتاً في اجتماعها هذا الأسبوع، خاصة على خلفية إعلان العديد من أعضاء الاحتياطي الفيدرالي ذلك. ستكون الرسالة بسيطة وشديدة الوضوح: ستشهد الأوضاع المالية المزيد من التشديد نتيجة ارتفاع عائدات السندات طويلة الأجل، كخطوة بديلة عن سياسة الرفع المستمر لأسعار الفائدة.

ارتفعت عائدات سندات الخزانة لأجل 10 سنوات حوالي 50 نقطة أساس لتصل إلى مستوى 4.9% منذ اجتماع الاحتياطي الفيدرالي الأخير في شهر سبتمبر الماضي. وكان السبب خلف هذه الارتفاعات هو تسارع ارتفاع أسعار الفائدة الحقيقية التي ارتفعت من نسبة 2% إلى 2.5% خلال نفس الفترة. وفي هذه الأثناء، حافظت معدلات التعادل على مستويات مستقرة، مما أدى إلى المزيد من الارتياح بين صناع السياسات الذين رأوا ارتفاعات تدريجية بتوقعات التضخم منذ مارس الماضي.

وفي محاولة لقراءة أوضاع السوق قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة، تُشير العقود الآجلة للسندات إلى أن أسعار الفائدة قد بلغت ذروتها بالفعل. من الصعب بمكان أن نتوقع سعي البنك المركزي لمزيد من التشديد للأوضاع المالية، خاصة مع ارتفاع معدلات فائدة الرهن العقاري وقروض السيارات إلى مستويات 8% واتباع معايير إقراض أكثر صرامة، ومع استمرار التضخم فوق المستويات المستهدفة، فإن رهان الاحتياطي الفيدرالي يدور حول إبقاء أسعار الفائدة مرتفعة لمدة أطول، على أمل حدوث ركود اقتصادي محدود.

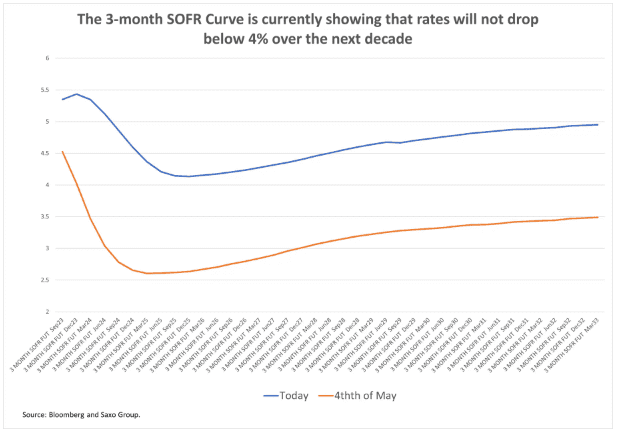

يظهر منحنى الثلاثة أشهر لأسعار فائدة الليلة الواحدة أن الاحتياطي الفيدرالي سوف يخفض أسعار الفائدة ثلاث مرات فقط في عام 2024، بدءاً من شهر يونيو. أما الأمر الأكثر إثارة للاهتمام هو ما تشير إليه العقود الآجلة للسندات بأن أسعار الفائدة لن تنخفض إلى أقل من 4.10٪ طوال السنوات العشر المقبلة. ومع تحقق مثل هذا التصور، فلن يكون هناك مجال لارتفاع أسعار السندات، إذ ستبقى أسعار الفائدة عند مستويات 4% وهي أعلى مستوى تحقق منذ الأزمة المالية العالمية، وبما أن الجزء الأطول من منحنى العائد سيتعين عليه إعادة التسعير وفق مستويات أعلى من هذا المعدل، فمن المنطقي أن نتوقع أن تحتفظ سندات الخزانة الأمريكية طويلة الأجل بمستوياتها الحالية أو ترتفع عنها قليلاً. تراوحت أسعار عائدات السندات لأجل 10 سنوات تاريخياً بين 100 إلى 150 نقطة أساس فوق المعدل المستهدف لصناديق الاحتياطي الفيدرالي. ومن ثم يمكننا أن نشهد تداولاً لعوائد السندات لأجل 10 سنوات في نطاق يتراوح بين 5% و5.50% لبعض الوقت، خاصة إذا ظل المعدل القياسي للفائدة مرتفعاً. يمكننا الآن رؤية أن منحنى العائدات قد بدأ في الاستقرار مرة أخرى، وفي ظل ما نشهده من وصول أذون الخزانة ذات أجل 3 أشهر إلى معدلات 5.30%، فليس من المستبعد أن نرى عائدات السندات لأجل 10 سنوات ترتفع نحو هذا المستوى خاصة مع استمرار ثبات الجزء الأمامي من منحنى العائدات.

ولكي نشهد ارتفاعاً في أسعار السندات، يجب أن تنخفض توقعات أسعار الفائدة القياسية إلى 3٪ أو أقل. سيكون هذا ممكناً في حالة حدوث ركود أو مشكلة متعلقة بالائتمان، وبالأخص حدوث حالة تشبه ما رأيناه في مارس الماضي على خلفية أزمة بنك سيليكون فالي. كانت عقود أسعار فائدة الليلة الواحدة لمدة 3 أشهر في بداية شهر مايو تعكس توقعات السوق بحدوث انخفاض في أسعار الفائدة إلى 2.70٪ بحلول نهاية عام 2024. إذا لم تتغير هذه التوقعات فلن يكون للعائدات طويلة الأجل فرصة لاختراق منطقة 4٪ – 4.5٪.

وإذا استمر التضخم في تشكيل مصدر قلق، سيكون من الضروري لجميع البنوك المركزية للدول المطلة على المحيط الأطلسي اتباع سياسة نقدية متشددة، وعند نهاية مسار دورة ارتفاع أسعار الفائدة، فإن سوق السندات سيتخذ موقعاً للاستعداد لتخفيضات أسعار الفائدة المستقبلية، مما يؤدي بدوره إلى انخفاض العائدات، وهو الأمر الذي قد ييسر ظروف التمويل ويدعم حدوث المزيد من الضغوط التضخمية.

من المرجح أن يحظى إعلان وزارة الخزانة الأمريكية عن إعادة التمويل باهتمام أكبر من اجتماع اللجنة الفيدرالية للسوق المفتوحة.

ستصدر وزارة الخزانة الأمريكية يوم الأربعاء إعلانها ربع السنوي بشأن إعادة التمويل، وذلك بعد الإفصاح عن احتياجات تمويل الخزانة بالأمس. قد يخطف هذا التقرير الأضواء من اجتماع اللجنة الفيدرالية للسوق المفتوحة، خاصة مع ما نراه بوضوح من اختلال التوازن بين العرض والطلب فوق سوق سندات الخزانة.

شهد الشهر الماضي ارتفاع العائدات بمزادات قسائم سندات الخزانة الأمريكية، تحدث تلك الظاهرة المعروفة بظاهرة الذيل (Tail) عندما تكون أسعار المزاد ذات عائد أعلى من سعر الإصدار. ومع انخفاض الطلب غير المباشر من مقدمي العروض، يصبح لدينا مؤشر واضح على وجود عدم تناسق بين قوى العرض والطلب.

تتمحور المشكلة حول محاولة وزارة الخزانة الأمريكية بيع كميات كبيرة من الأوراق المالية مقارنة بما كان عليه الأمر قبل جائحة كورونا، على الرغم من الانكماش الملحوظ في الطلب من المشترين التقليديين لسندات الحكومة الأمريكية، وأفضل مثال على ذلك هو الاحتياطي الفيدرالي نفسه، الذي كان يشتري السندات منذ ما بعد الأزمة المالية العالمية وحتى جائحة كورونا متبعاً في ذلك سياسة التيسير الكمي، ومع ذلك فقد أصبح الاحتياطي الفيدرالي الآن بائعاً لسندات الخزانة بفضل سياسات التشديد الكمي. وكذلك فقد أصبح المستثمرون الأجانب يشترون كميات أقل من الأوراق المالية الخاصة بالحكومة الأميركية، خاصة مع الارتفاع الشديد لتكاليف التحوّط ضد مخاطر العملة وتوفر فرص استثمارية أفضل في بلدانهم. أفضل مثال على ذلك المستثمرون اليابانيون، فهم أكبر الأجانب الحاملين لسندات الخزانة الأمريكية، ولكن مع ارتفاع عائدات سندات الحكومة اليابانية لم يعد من المنطقي لهم أن يشتروا السندات السيادية الأمريكية أو الأوروبية، التي كانوا يلجأون إليها تحوطاً من العائدات السلبية للين الياباني.

وبالمقارنة بالعقد الماضي 2010-2020، فقد زاد إصدار القسائم بنحو 60% للأوراق المالية ذات الآجال 10 – 30 عاماً. لقد تحوّلت وزارة الخزانة من بيع 22 مليار دولار في المتوسط من سندات الخزانة الأمريكية ذات أجل 10 سنوات كل شهر قبل الجائحة، إلى البيع بقيمة 36 مليار دولار شهرياً في المتوسط خلال الربع الأخير. ومع تصاعد وقائع الحرب في الشرق الأوسط ودخول الولايات المتحدة الأمريكية عام الانتخابات، فمن المرجح استمرار ارتفاع مستويات الإنفاق مما يتطلب المزيد من الاقتراض من وزارة الخزانة الأميركية.

ما الذي يعنيه ذلك للمستثمرين؟

من المتوقع أن يزداد التباين بين العائدات قصيرة الأجل وطويلة الأجل على منحنى العائدات بالولايات المتحدة، ما لم يحدث تغيير واضح في رؤية الأسواق. ونتيجة لهذه البيئة المحيطة، فإننا نواصل تفضيلنا للجزء الأمامي من منحنى العائد حتى فترات استحقاق تصل إلى 3 سنوات وفترات تمويل ذات أجل 10 سنوات. وتساهم إستراتيجية الحديد (Barbell Strategy) أو بناء مراكز مالية تجمع بين الآجال القصيرة والطويلة في تمكين العملاء من الاستفادة من العائدات المرتفعة من جهة مع التمتع بمزيد من الحماية بفضل سندات الخزانة الأمريكية ذات أجل 10 سنوات في حالة حدوث ركود اقتصادي.