أولي هانسن، رئيس استراتيجية السلع في ساكسو بنك

تشهد أسعار النفط الخام انخفاضاً لليوم الثالث على التوالي، مع ظهور عمليات بيع جديدة بعد عدم تحقيق الأسعار لمستويات أكثر أماناً في وقت سابق من الأسبوع. حين ارتفعت أسواق الأسهم العالمية وتزايدت رغبة المستثمرين في المخاطرة بعد أن أدى التباطؤ غير المتوقع في معدلات التضخم الأمريكي مرة أخرى إلى زيادة الرهانات على انتهاء دورة رفع سعر الفائدة لمجلس الاحتياطي الفيدرالي. أدى هذا الارتفاع المتوقع في تكاليف التمويل، الذي يدعم الصناعات المعتمدة بشكل كبير على السيولة، إلى ارتفاع قوي في بعض السلع التي تعتمد على النمو، ما عدا النفط، وهو ما يسلط الضوء على تراجع الضغوط في الظروف الحالية.

تحول تركيز سوق النفط، بدلاً من ذلك، إلى توقعات الطلب على المدى القصير والتي وفقاً لسوق العقود الآجلة تظهر علامات الضعف. يظهر ذلك بشكل واضح في أسعار خام غرب تكساس حيث عاد الفارق بين شهر التسليم الفوري وثلاثة أشهر إلى 0.2 دولار/برميل للمرة الأولى منذ يوليو. وصل الفارق إلى 6.2 دولار للبرميل في أواخر سبتمبر عندما بلغت التوقعات بتراجع العرض ذروتها بعد تخفيض السعودية وروسيا لإنتاجهما. كما أصبحت التوقعات بشان الفرق في سعر خام برنت بين الفترة الحالية وبعد ثلاثة أقل تفاؤلاً، بعد أن انهار من مستوى حوالي 5.7 دولار/برميل إلى 0.3 دولار/برميل في الوقت الحالي.

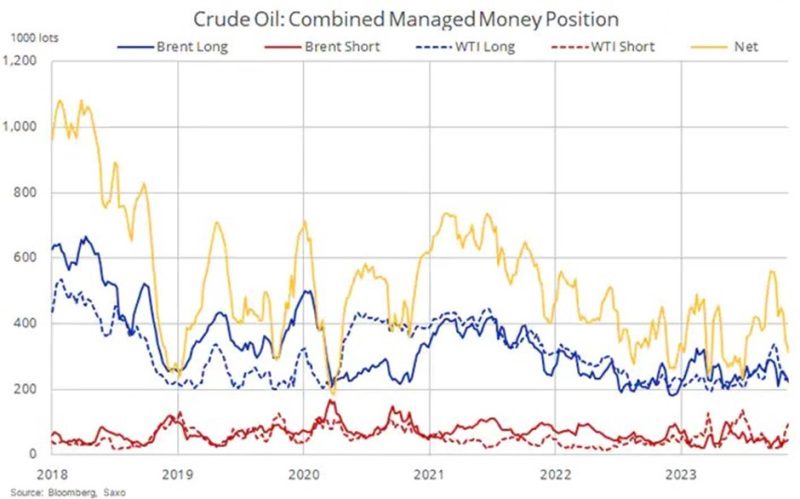

كان تأثير التطورات التي شهدت تراجعاً سريعاً في قوة الربع الثالث نتيجة لتقليص الإنتاج من قبل روسيا ولا سيما المملكة العربية السعودية محدوداً على السوق. منذ أواخر يونيو إلى أواخر سبتمبر، ارتفع سعر نفط خام برنت بنسبة تقدر بحوالي ثلثي قيمته رداً على تخفيضات إنتاج السعودية في سعيها للحصول على أسعار أعلى، وتقديرات أوبك لعجز بحجم 3 ملايين برميل يومياً، ولكن منذ ذلك الحين تضاعفت نظرة الطلب، مما دفع المضاربين الذي يمتلكون عقوداً كبيرة وطويلة الأجل إلى بيع عقودهم بأسعار هي الأقل على مدى 12 عاماً.

وفقاً لأحدث بيانات التزام المتداولين الصادرة عن اللجنة الرقابية للعقود الآجلة للسلع والبورصة الأوروبية لتداول العقود الآجلة والتي تغطي الأسبوع حتى 7 نوفمبر، استمرت عمليات البيع من قبل صناديق التحوط للنفط الخام للأسبوع الثالث متجهة نحو أدنى مستوى لها على مدى أربعة أشهر في 312 ألف عقد، وهو يشكل انخفاضاً بنسبة 44% منذ سبتمبر حين كانت التوقعات تشير إلى نقص في العرض نتيجة تخفيض السعودية لإنتاجها قبل أن تسيطر المخاوف من تراجع الطلب.

أظهرت التقارير الشهرية لسوق النفط من منظمة أوبك والوكالة الدولية للطاقة، خلال الأسبوع، إشارات متضاربة، ولكن بشكل عام، قامت كلا الوكالتين بمراجعة توقعاتهما لصالح الزيادة في نمو الطلب العالمي لهذا العام بتسجيل زيادة، نتيجة توقعات ارتفاع الطلب للنصف الثاني من عام 2023 في الولايات المتحدة وفي الدول غير الأعضاء في منظمة التعاون الاقتصادي والتنمية. كما قامت كل منهما بمراجعة توقعات الطلب الصيني للربع الثالث من عام 2023 بشكل إيجابي مرة أخرى، حيث توقعت الوكالة الدولية للطاقة زيادة سنوية في الطلب بحوالي 1.8 مليون برميل يومياً. بالنسبة للعرض من خارج أوبك، قامت كلٌ من الوكالات الثلاث بمراجعة توقعات حول الإمدادات لعام 2023 لصالح الزيادة في العرض نتيجة لتوقعات مرتفعة في الولايات المتحدة والبرازيل. ومع ذلك، ظهر الفرق الكبير في الإمدادات الروسية حيث رأت منظمة أوبك تراجعاً في الإنتاج إلى 9.6 مليون برميل يومياً في الربع الرابع من عام 2023، في حين قدَّرت إدارة معلومات الطاقة الأمريكية والوكالة الدولية للطاقة الإنتاج بزيادة بنحو مليون برميل يومياً. وفي حال استمرت منظمة أوبك في الحفاظ على مستويات الإنتاج عند مستويات شهر أكتوبر لبقية العام، يُظهر مجموع هذه التوازنات نقصاً في الإمداد العالمي يتراوح بين 1 إلى 3 ملايين برميل يومياً في هذا الربع، وهو أكثر من كافٍ لدعم الأسعار.

حظيت توقعات العجز في العرض هذه باهتمام ضئيل نظراً للضعف الحالي المدفوع بالمخاوف، حيث يواصل المتداولون تعديل المراكز لتعكس الزخم السلبي الحالي. جاء التراجع الأخير بعد أن صرحت إدارة معلومات الطاقة في آخر تحديث لها يغطي بيانات لمدة أسبوعين عن زيادة قدرها 17.5 مليون برميل في المخزونات على مستوى البلاد بالتزامن مع ارتفاع قدره 3.5 مليون برميل في كوشينغ، مركز تسليم خام غرب تكساس. ومع ذلك، انخفض إجمالي مخزونات البنزين (-7.9 مليون برميل) ونواتج التقطير مثل الديزل ووقود التدفئة (-4.7 مليون) ووقود الطائرات (-3.8 مليون) خلال نفس الفترة بما مجموعه 16.4 مليون برميل. بصرف النظر عن تقديرات ارتفاع الطلب على البنزين إلى 9 مليون برميل في اليوم، وهو أعلى مستوى في هذا الوقت من العام منذ عام 2021، قد يظهر بعض الدعم أيضاً من المصافي الخارجة من الصيانة. حيث ارتفعت معدلات استخدام المصافي في الولايات المتحدة لأول مرة منذ أربعة أسابيع إلى 86.1٪ الأسبوع الماضي، ولا تزال أقل إلى حد ما من معدل 92.9٪ المسجل في نفس الفترة من العام الماضي، ولكن ارتفاع الطلب العام على المصافي سوف يستهلك مخزونات النفط الخام ويساعد في نهاية المطاف على استقرار السوق.

ما يزال سعر خام غرب تكساس يتراوح حالياً بين 75 دولاراً و80 دولاراً مع تراجع مدفوع بعمليات البيع الجديدة بعد أن فشل الانتعاش الأخير في دفع الأسعار إلى مستوى أكثر استقراراً أعلى من 80 دولاراً. لا يمكن استبعاد خطر تراجع إضافي في السعر على المدى القصير، نظراً للضغط الناجم عن عمليات البيع من قبل الصناديق التي تتابع باهتمام المؤشرات الاقتصادية، ولكن قد يفكر المتداولون أيضاً في احتمال اتخاذ الدول المصدرة للنفط سواء تلك العضوة أوبك أو غيرها لإجراءات إضافية لدعم الأسعار عندما يجتمعون في 26 نوفمبر.