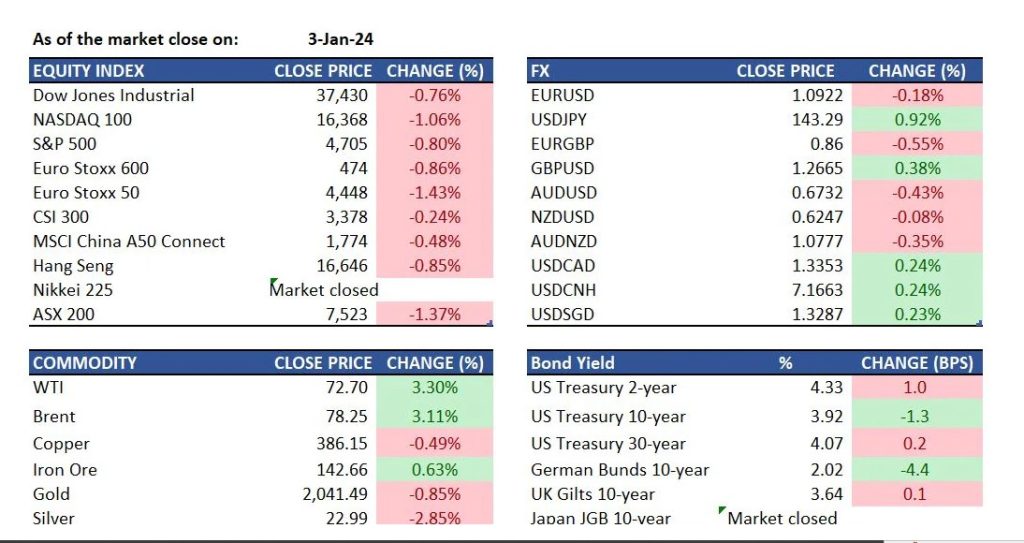

كان لتراجع أسهم شركات التكنولوجيا الكبرى تأثير سلبي على السوق، حيث انخفض مؤشر ناسداك 100 بنسبة 1.1% وانخفض مؤشر ستاندرد آند بورز 500 بنسبة 0.8%. وصل عائد سندات الخزانة لأجل 10 سنوات لفترة وجيزة 4.01% لكنه عاد ليغلق عند 3.92%، مدعوماً بمحاضر اللجنة الفيدرالية للسوق المفتوحة لشهر ديسمبر التي أظهرت أن بعض المشاركين يقترحون بدء مناقشة حول إبطاء سياسة التشديد الكمي. تسببت الانفجارات في إيران والاحتجاجات التي أدت إلى إغلاق أكبر حقل نفط في ليبيا في ارتفاع أسعار النفط الخام.

السلع: أدت الانفجارات في إيران، التي أسفرت عن أكثر من 100 ضحية بالتزامن مع إحياء ذكرى قاسم سليماني الذي قُتل في غارة أمريكية بطائرة بدون طيار قبل أربع سنوات، إلى جانب إغلاق أكبر حقل نفط في ليبيا بسبب الاحتجاجات، إلى ارتفاع أسعار النفط الخام. حيث ارتفعت العقود الآجلة لخام برنت بنسبة 3.1% إلى 78.25 دولار، وارتفع خام غرب تكساس الوسيط بنسبة 3.3% إلى 72.70 دولار. وفي الوقت نفسه، انخفض الذهب بنسبة 0.8% ليصل إلى 2041 دولاراً.

العملات: شهد تداول الدولار ارتباكاً حيث وسع مكاسبه مقابل الين الياباني واليورو والدولار الأسترالي ولكنه تراجع بشكل طفيف مقابل الجنيه الإسترليني. ارتفع الدولار الأمريكي مقابل الين الياباني بنسبة 0.9% ليصل إلى 143.29 في نيويورك ويتداول حالياً حول 142.80 هذا الصباح في آسيا، بالقرب من منتصف نطاق 140-145 الأخير.

الأسهم الأمريكية: تراجعت أسهم شركات التكنولوجيا الكبرى لليوم الثاني على التوالي، مما أدى إلى تراجع مؤشر ناسداك 100 بنسبة 1.1% إلى 16368 ومؤشر ستاندرد آند بورز 500 بنسبة 0.8% لينتهي عند 4705. كما تراجعت أسهم شركة تيسلا بنسبة 4%، لأسهم شركة إيه إم دي بنسبة 2.5%، بينما تراجعت أسهم كل من إنفيديا وإنتل وأدوبي بأكثر من 1%. تفوق قطاع الطاقة وسط ارتفاع في سعر النفط الخام. كما زادت أسهم الشركات الصغيرة من خسائرها، حيث انخفض مؤشر راسل 2000 بنسبة 2.7%.

الدخل الثابت: تراجع عائد سندات الخزانة لأجل 10 سنوات وأنهى الجلسة المتقلبة بانخفاض نقطة واحدة ليستقر عند 3.92% بعد الارتفاع لتصل إلى 4% والوصول لفترة وجيزة إلى 4.01%. كان هذا التراجع ناجماً عن محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة في ديسمبر، والذي أظهر أن العديد من المشاركين اقترحوا أن يبدأ بنك الاحتياطي الفيدرالي في مناقشة شروط إبطاء وتيرة التشديد الكمي.

أسهم الصين/هونج كونج: أدى التباطؤ في التعافي الاقتصادي وضبابية السياسات الاقتصادية إلى استمرار حذر المستثمرين. من المؤكد أن التغيرات التي شهدها الاقتصاد في الولايات المتحدة لم تساعد في تقليل حذر المستثمرين. أدت الجهود الواضحة لتهدئة كل من الشركات الخاصة والمستثمرين مثل إقالة أحد المسؤولين نتيجة إثارته الذعر في قطاع ألعاب الهاتف المحمول إلى دفع أسهم تينسنت ونيت إيز للارتفاع بنسبة 1%. ومع ذلك، لم يكن ذلك كافياً لرفع معنويات السوق العامة. حيث انخفض مؤشر هانغ سينغ بنسبة 0.9%، وانخفض مؤشر سوق الأوراق المالية الصيني بنسبة 0.2%.

ملخص الأحداث الاقتصادية:

- انخفضت فرص العمل بحسب تقرير مكتب إحصاء العمل الأمريكي بشكل غير متوقع إلى 8790 ألفاً في نوفمبر عن المعدل البالغ 8852 ألفاً في أكتوبر، وهو أقل بقليل من الرقم المتوقع البالغ 8821 ألفاً بحسب استطلاع بلومبرغ. كما انخفض معدل التوظيف من 3.7% إلى 3.5%.

- ارتفع مؤشر التصنيع الأمريكي إلى 47.4 في ديسمبر من 46.7 في نوفمبر، متجاوزاً متوسط التوقعات البالغ 47.1. والجدير بالذكر أن المؤشر الفرعي للإنتاج ارتفع إلى 50.3 من 48.5، وتحسن المؤشر الفرعي للعمالة إلى 48.1 من 45.8.

- كانت أهم رسالة من محضر اللجنة الفيدرالية للسوق المفتوحة في الولايات المتحدة لشهر ديسمبر الذي صدر أمس هي أن العديد من المشاركين أشاروا إلى أن بنك الاحتياطي الفيدرالي “سيتباطأ ثم يوقف الانخفاض في حجم الميزانية العمومية عندما تكون أرصدة الاحتياطي أعلى إلى حد ما من المستوى الذي يمكن اعتباره احتياطي وفير”. واقترحوا على اللجنة الفيدرالية للسوق المفتوحة “البدء في مناقشة العوامل الفنية التي توجه قرار إبطاء وتيرة تقليص الأصول الاحتياطية”. بمعنى آخر، سيبدأ بنك الاحتياطي الفيدرالي في مناقشة تقليل حجم التشديد الكمي. ولم يقدم المحضر معلومات جديدة حول توقيت تخفيض السعر الأول.